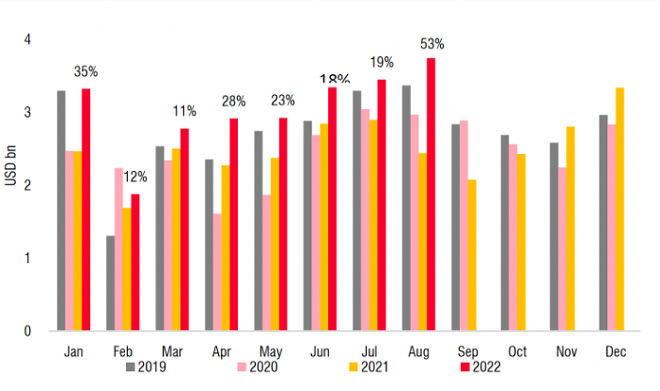

Luỹ kế 8 tháng đầu năm nay, kim ngạch xuất khẩu các sản phẩm dệt may đạt khoảng 30,2 tỷ USD, tăng gần 20% so với cùng kỳ năm 2021. Đây là tốc độ tăng trưởng cao nhất trong hơn 10 năm trở lại đây của ngành dệt may Việt Nam. Đặc biệt, xuất khẩu hàng dệt may trong 3 tháng gần nhất (tháng 6, 7, 8) đều lập đỉnh liên tiếp và lần đầu tiên cán mốc 4 tỷ USD vào tháng 8/2022 (tăng 53% so với cùng kỳ năm ngoái).

Tuy nhiên, hoạt động xuất khẩu dệt may trong quý 4/2022, thậm chí trong cả nửa đầu năm 2023, được dự báo sẽ khá trầm lắng trong bối cảnh nhu cầu trên toàn cầu suy giảm, nhiều thị trường chủ lực đối mặt với rủi ro suy thoái kinh tế và lạm phát ở mức cao. Trong đó, lạm phát tăng cao đã và đang khiến người dân hạn chế đáng kể chi tiêu, trong đó may mặc là nhóm hàng bị cắt giảm chi tiêu nhiều.

Trong nửa đầu tháng 9 vừa qua, kim ngạch xuất khẩu hàng dệt may chỉ đạt 1,2 tỷ USD, giảm 48% so với nửa đầu tháng 8, phản ánh sự chậm lại đáng kể trong đơn đặt hàng.

Cập nhật thông tin từ các hãng sản xuất hàng may mặc trong nước gần đây, SSI Research cho biết số lượng đơn đặt hàng trong quý 4/2022 thấp hơn 25-50% so với quý 2/2022, chủ yếu do lượng hàng tồn kho tại các thị trường nhập khẩu hiện ở mức cao. Mặc dù nhiều công ty đã bắt đầu nhận đơn đặt hàng cho quý 1/2023 nhưng lượng đơn đặt hàng nhận được vẫn còn cách rất xa so với công suất hoạt động của những công ty này.

Các doanh nghiệp xuất khẩu dệt may có khách hàng tập trung chủ yếu tại Hoa Kỳ và Liên minh châu Âu (EU) sẽ chịu tác động rõ rệt nhất. Hoạt động xuất khẩu sang Nhật Bản và Hàn Quốc cũng được dự báo có xu hướng giảm nhưng ở mức độ thấp hơn đáng kể.

Giá bán bình quân các đơn hàng xuất khẩu sản phẩm dệt may cũng có xu hướng giảm xuống khi hầu hết các khách hàng đang đàm phán để giảm đơn đặt hàng. Theo SSI Research, ngay cả những đơn hàng CMT (Cut-Make-Trim), khách hàng chỉ phải trả chi phí nhân công, hiện các doanh nghiệp trong nước cũng đang bị ép giá. Một số doanh nghiệp cho biết trước kia các khách hàng có thể xác nhận đơn hàng trước sáu tháng nhưng hiện nay chỉ xác nhận đơn hàng trước ba tháng, và có thể tiếp tục bị rút ngắn trong thời gian tới.

Đối với các hãng sản xuất sợi, dữ liệu của Tổng cục Hải quan Việt Nam cho thấy giá bán sợi bình quân trong tháng 8 đã giảm 8% so với cùng kỳ năm ngoái.

Về phía nguồn cung, những bất ổn về địa chính trị và diễn biến đại dịch Covid-19 đang gây ảnh hưởng không nhỏ đến chuỗi cung ứng của các doanh nghiệp dệt may Việt Nam. Điển hình, Trung Quốc - đối tác cung ứng nguyên phụ liệu dệt may quan trọng cho Việt Nam vẫn đang áp dụng các biện pháp kiểm soát dịch bệnh nghiêm ngặt, khiến doanh nghiệp thường trực đối mặt rủi ro đứt gãy nguồn cung. Tính chung 8 tháng đầu năm nay, lượng bông, xơ, sợi dệt, vải các loại được Việt Nam nhập khẩu từ Trung Quốc đạt 7,63 tỷ USD, chiếm 52% tổng kim ngạch nhập khẩu các mặt hàng này.

Đặc biệt, ông Vũ Đức Giang, Chủ tịch Hiệp hội Dệt may Việt Nam (VITAS), cho biết việc Đạo luật chống lao động cưỡng bức người Duy Ngô Nhĩ (UFLPA) của Hoa Kỳ bắt đầu được thực thi từ cuối tháng 6/2022 đã bắt đầu có tác động đến ngành dệt may Việt Nam. Theo đó, các sản phẩm dệt may có sử dụng vải, sợi có nguồn gốc từ bông tại Tân Cương (Trung Quốc) sẽ bị cấm nhập khẩu. Bắt đầu từ quý 1/2022, một số nhãn hàng của Hoa Kỳ đã yêu cầu dừng các đơn hàng với doanh nghiệp Việt Nam khi nguồn gốc xuất xứ của vải được sản xuất từ phía Trung Quốc do e ngại các khó khăn trong việc nhập khẩu và tiêu thụ.

Điều này tạo sức ép buộc các doanh nghiệp Việt Nam phải phải kiểm định, truy xuất nguồn gốc nguyên liệu đầu vào hoặc phải tìm kiếm nhà cung cấp mới từ Malaysia, Thổ Nhĩ Kỳ…, khiến chi phí đầu vào tăng lên, cũng như tìm đơn hàng tại các thị trường khác để bù đắp khoảng trống do các nhãn hàng Hoa Kỳ để lại.

Ngoài ra, ngành dệt may Việt Nam còn chịu áp lực từ việc phải đẩy nhanh quá trình "xanh hoá” quy trình sản xuất để đáp ứng yêu cầu của các Hiệp định thương mại tự do (FTA), đặc biệt là các FTA thế hệ mới. VITAS cho biết EU và khả năng các thị trường lớn dự định sẽ thu phí carbon, yêu cầu về hàm lượng tái chế, sử dụng đối với hàng nhập khẩu, từ đó đặt ra vấn đề rất lớn, buộc các doanh nghiệp dệt may Việt Nam phải thay đổi trong thời gian tới.

Trong khi đó, việc tỷ giá USD/VND được dự báo sẽ tiếp tục giảm trong nửa cuối năm 2022 sẽ tiếp tục ảnh hưởng tiêu cực đến kết quả kinh doanh của nhiều doanh nghiệp, đặc biệt là các doanh nghiệp có chi phí bằng USD cao như chi phí nguyên vật liệu, logisitcs và lãi vay. Nhiều doanh nghiệp dệt may trong quý 2 vừa qua đã ghi nhận khoản lỗ tỷ giá đã thực hiện và chưa thực hiện tăng đáng kể, dẫn đến các khoản lỗ tài chính.

Nhờ điều kiện kinh tế vĩ mô của Việt Nam ổn định, mức độ trượt giá của đồng tiền Việt Nam so với đồng USD từ đầu năm đến nay chỉ ở khoảng 3,7%, thấp hơn rất nhiều so với mức mất giá 7,2% của đồng Rupee (Ấn Độ) và mức 11,8% của đồng Nhân dân tệ (Trung Quốc) so với đồng USD. Điều này khiến các ngành xuất khẩu Việt Nam nói chung, ngành dệt may nói riêng mất lợi thế về giá trong điều kiện tổng cầu thế giới chuyển thấp đột ngột.

Để khắc phục các khó khăn, ông Vũ Đức Giang cho biết nhiều doanh nghiệp trong ngành đã rất năng động và xoay xở khai thác khá tốt những thị trường mới theo các FTA mà Việt Nam đã ký kết, nên khả năng cao kim ngạch xuất khẩu của toàn ngành sẽ đạt được mục tiêu đã đề ra là 44 tỷ USD trong năm nay.

Phát biểu tại Diễn đàn Kinh tế - Xã hội Việt Nam 2022 diễn ra vào ngày 18/9 vừa qua, ông Lê Tiến Trường kiến nghị cho phép các doanh nghiệp dệt may sử dụng nguyên liệu trong nước để làm hàng xuất khẩu được hưởng chính sách hậu kiểm và không phải nộp trước thuế VAT và thuế nhập khẩu để tăng cường khả năng tiêu thụ nguyên vật liệu nội địa; đối với các doanh nghiệp vẫn có đơn hàng thì cần tạo điều kiện tiếp cận nguồn tín dụng ngân hàng để tạo nguồn vốn ngắn hạn, duy trì sản xuất kinh doanh; và xem xét hỗ trợ lãi suất trong khoản vay ngắn hạn mua nguyên liệu bằng ngoại tệ, góp phần tháo gỡ khó khăn cho các doanh nghiệp dệt may giai đoạn hiện nay.

(Theo Tạp chí Công thương)